1 通勤中の交通事故

通勤中に交通事故に遭った場合には、交通事故であるのと同時に、労働災害に当たる場合があります。

通勤の際に、労働者が怪我を被ることを「通勤災害」といいます(労保法7条1項2号)。

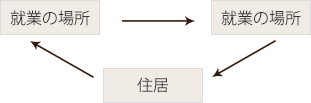

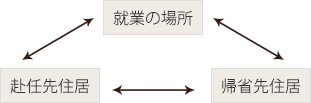

労災保険給付の対象となる「通勤」とは、就業に関し、①住居と就業の場所との間の往復、②就業の場所から他の就業の場所への移動、③単身赴任先と帰省先住居との間の移動を、合理的な経路および方法で行うことをいい、業務の性質を有するものを除くとされています(同条2項)。

移動の経路を逸脱しまたは移動を中断した場合には、逸脱・中断の間およびその後の移動は、原則「通勤」には当たりませんが(同条3項)、経路上の店舗で食料品を購入するなど日常生活上必要な行為を行う場合には、経路を逸脱・中断したとはいえないとされています(同条3項ただし書)。

通勤の形態 *なお、②③の場合には、一定の要件が必要となります。

①通常の場合-出勤・退社中

②複数就業者の場合-A社からB社に行く途中

③単身赴任の場合

交通事故が「通勤災害」に当たる場合、労災保険給付の対象となるとともに、加害者に対して、その損害の賠償を求めることができます。

2 裁判例のご紹介

当該経路が「通勤」中といえるか否かは、事例判断によるところが多いため、以下、通勤災害が肯定された裁判例・否定された裁判例を紹介します。

(1)通勤災害が認定されたもの

大阪高判平成19年4月18日 |

|

|---|---|

| 事案の概要 | 身体障害者1級の認定を受けている義父の介護のため、勤務を終えて帰宅する途中に、通勤経路外にある義父宅に立ち寄り、その介護を終えて帰宅する途中に、復路経路上の交差点で交通事故に遭った事案。 |

| 詳しく見る▼ | |

| 判決要旨 | 裁判所は、「日用品の購入その他これに準ずる行為」(労保則8条1号)に該当するか否かは社会常識に照らして判断されるべきであり、介護が労働者本人又はその家族の衣、食、保険、衛生など家族生活を営む上で必要な行為である場合には、当該行為は、「日用品の購入その他これに準ずる行為に該当する。」旨判断し、高齢社会を迎えた現代における在宅介護の重要性に目を向けました。 |

(2)通勤災害が否定されたもの

東京地判平成2年10月29日 |

|

|---|---|

| 要旨 | 会社から自宅へオートバイで帰宅する途中、交通事故に遭い死亡した事案につき、被災労働者は、午後9時頃社外で業務上の打合せを終えた後、私的な飲食を繰り返し、翌日午前4時過ぎに帰宅したというものであり、同帰宅行為は「就業に関して」住居と就業場所とを往復したということはできないとして、通勤災害を否定しました。 |

札幌高判平成元年5月8日 |

|

|---|---|

| 要旨 | 就業場所から徒歩で帰宅する途中、夕食の材料を購入するため、自宅と反対方向に約40数メートル進んだ先の路上で交通事故に遭い死亡した事案につき、本件経路は、就業場所と住居との間の通常の経路をそれており、夕食の材料の購入は、通勤に無関係なものであるから、往復の経路を逸脱したとして、通勤災害を否定しました。食材の購入行為自体は、「日常生活上必要な行為」に該当し、通常の経路に復した後であれば通勤途中の災害となりますが、逸脱・中断中の事故は通勤途中の災害とは認められないことになります。 |

東京地判平成2年10月29日 |

|

|---|---|

| 要旨 | 就業場所からオートバイで帰宅する途中、交通事故に遭い死亡した事案につき、被災労働者はオートバイの運転に危険を及ぼす程度の量のアルコールを摂取しており、かつ、当該労働者が勤務する会社においては事故防止の観点から自家用車による通勤が禁止されていたのであるから、本件帰宅方法は合理的な範囲を超えたものであるとして、通勤災害を否定しました。 |

3 労災保険と他の制度との関係性

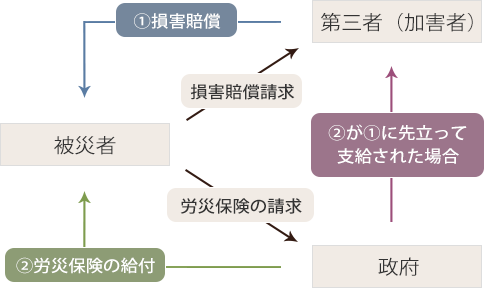

(1)労災保険と自賠責保険

自動車損害賠償保障法(自賠法)により、自動車の所有者は、自賠責保険への加入が義務付けられています。 交通事故が「通勤災害」に当たる場合、労保法による保険給付と自賠法による保険給付は、次のように考えられています。

- ①労災保険給付が支払われるより前に、加害者が損害賠償を支払った場合

→政府は、すでに支払われた賠償額を控除した労災保険給付を行います。 - ②加害者が損害賠償を支払うより前に、労災保険給付が行われた場合

→政府は、加害者に対し、賠償額に相当する額を求償することになります。

*①と②が支給される場合、労災保険の給付(②)からは、損害賠償額(①)が控除される

(2)労災保険と健康保険

労災保険と健康保険とでは、次のような違いがあります。

たとえば、病院で治療を受ける場合、労災保険であれば個人負担はありませんが、健康保険の場合3割は自己負担となります。また、労働災害による療養中の場合には、解雇されることはありませんので、安心して治療に専念できます。

このように、労働災害に対しては、多様かつ手厚い保護が与えられているのです。

健康保険との主な違い

| 労働災害 | 健康保険 | |

|---|---|---|

| 治療費の負担 | 個人負担なし | 自己負担は原則3割 |

| 休業中の賃金補償(1日当たり) | 休業(補償)給付として給付基礎日額の6割、休業特別支給金として2割 =給付基礎日額の8割 |

傷病手当金 標準報酬日額の6割 |

| 雇用保障 | 療養中の解雇は禁じられている(労基法19条) | 特段の保護規定はない 会社の就業規則が適用される |

5 労働災害に遭われた方へ

労働災害は発生を防ぐため危険防止措置がとられている半面、発生した場合には重篤な後遺症等に発展しやすい事案です。

本サイトでは、実際の裁判事例を含めて労働災害にまつわる情報をまとめておりますので合わせてご覧ください。